Na rynku dostępne są tysiące funduszy ETF, które różnią się od siebie w wielu aspektach. Jednym z nich jest sposób replikacji, czyli odtwarzania zmian cen naśladowanych aktywów (np. akcji, surowców). Wyróżniamy ETF-y o replikacji fizycznej i sytentycznej. W dzisiejszym artykule przedstawimy podstawowe różnice pomiędzy sposobami replikacji w funduszach ETF, a także pokażemy, w jaki sposób sprawdzić replikację w wybranym funduszu.

Replikacja fizyczna

Zarządzający ETF o replikacji fizycznej skupują w odpowiednich proporcjach aktywa naśladowane przez dany fundusz. Przykładowo, jeśli celem ETF jest naśladowanie amerykańskiego indeksu S&P 500, zarządzający kupią akcje spółek wchodzących w skład tego indeksu o wartości zgodnej z procentowym udziałem spółki w nim, tworząc w ten sposób koszyk akcji odpowiadający składowi indeksu. Jeśli natomiast fundusz ma naśladować zmiany cen złota, zarządzający kupią fizyczne złoto i będą przechowywać je w skarbcu. Podobnie wygląda to ze wszystkimi innymi instrumentami – są one kupowane przez fundusz i posiadane przez cały czas jego istnienia.

Pełna replikacja

Pełna replikacja fizyczna oznacza posiadanie przez fundusz instrumentów bazowych w liczbie i proporcjach odpowiadających jeden do jednego aktualnemu składowi funduszu.

Wyobraźmy sobie indeks ABC, w skład którego wchodzą spółki A, B oraz C. Spółka A jest wyceniana na 500 mln złotych, spółka B na 490 mln złotych, spółka C – na 10 mln złotych. Oznacza to następujący procentowy udział w indeksie:

- Spółka A – 50%

- Spółka B – 49%

- Spółka C – 1%

Chcąc stworzyć fundusz ETF o pełnej replikacji fizycznej, zarządzający muszą dokładnie odtworzyć te proporcje. Nie stanowi to problemu w przypadku popularnych rynków o dużej płynności. Zdarza się jednak, że perfekcyjne odtworzenie składu indeksu bywa problematyczne, na przykład ze względu na niską płynność akcji danej spółki, ograniczenia prawne (w szczególności przekroczenie progów udziału w kapitale zakładowym) lub wysokie koszty nabycia. Wówczas zarządzający ETF mogą zdecydować się na zastosowanie tzw. metody reprezentatywnej próbki znanej jako próbkowanie lub sampling.

Metoda reprezentatywnej próbki (sampling)

Sampling polega na zastąpieniu części aktywów kupowanych przez fundusz przy pomocy innych, co do których zarządzający oczekują podobnego zachowania kursu w przyszłości. Przykładowo, akcje jednej lub kilku spółek obecnych w indeksie mogą być zastąpione przez akcje innej spółki lub spółek oferujących podobne produkty lub usługi.

Nawiązując do naszego indeksu ABC, zarządzający uznali akcje spółki C za zbyt problematyczne w nabyciu ze względu na niską płynność. Dlatego też zdecydowali się zastąpić je akcjami spółki D. Skład funduszu wyglądałby wówczas następująco:

- Spółka A – 50%

- Spółka B – 49%

- Spółka D – 1%

Oczywiście nawet najlepsi analitycy nie posiadają szklanej kuli i nie mogą bezbłędnie przewidzieć przyszłego kursu aktywów przyjętych „na zastępstwo”. Dlatego też w funduszach ETF stosujących metodę reprezentatywnej próbki (sampling) może dochodzić do niewielkich rozbieżności względem indeksu, który te zobowiązują się naśladować – zarówno na plus, jak i na minus. Zazwyczaj różnice te są jednak bardzo niewielkie.

Replikacja syntetyczna

Omówiliśmy już replikację fizyczną stosowaną przez fundusze ETF, zarówno w formie pełnej replikacji, jak i tej z wykorzystaniem reprezentatywnej próbki. Przejdźmy teraz do drugiej z metod – replikacji syntetycznej.

Zarządzający funduszem ETF o syntetycznej replikacji nie nabywają na własność aktywów wchodzących w skład naśladowanego przez ETF indeksu. Zamiast tego stosują instrumenty pochodne, w szczególności kontrakty swap, przy pomocy których tworzą fundusz. Choć nie posiada on instrumentów bazowych, zachowuje się tak jak naśladowany indeks i osiąga podobną stopę zwrotu na mocy umowy zawartej np. z bankiem inwestycyjnym.

Syntetyczne ETF-y nie są dostępne w Stanach Zjednoczonych, podobnie jak ETF-y akumulujące dywidendy zamiast ich wypłacania.

Replikacja fizyczna a replikacja syntetyczna w ETF – która metoda jest lepsza?

Replikacja syntetyczna jest powszechnie uważana za nieco mniej bezpieczną od jej fizycznego odpowiednika. W sytuacji bankructwa funduszu posiadającego aktywa na własność, powinny one pokryć jego zobowiązania wobec inwestorów. W syntetycznych ETF pojawia się dodatkowy czynnik ryzyka: możliwość upadłości instytucji (np. banku) dostarczającej stopę zwrotu aktywów wchodzących w skład funduszu, przez co posiadane przez niego instrumenty pochodne mogą stać się bezwartościowe. Ponieważ do takiej sytuacji dotychczas nie doszło, skutki potencjalnej upadłości lub niewywiązania się ze zobowiązań są jednak trudne do przewidzenia. Na to potencjalne ryzyko zwrócił uwagę Europejski Bank Centralny w opublikowanym artykule. W niektórych przypadkach występują również problemy z przejrzystością i jawnością informacji: zarządzający funduszami mogą wzbraniać się przed ujawnianiem szczegółowych danych na temat stosowanych instrumentów pochodnych.

Tego typu ETF-y naturalnie nie są dostępne w wersjach wypłacających dywidendy – wszystkie należą więc do typu akumulującego wypłaty i uwzględniają je w łącznej stopie zwrotu.

Syntetyczne ETF mają jednak także korzyści: często są tańsze od fizycznych odpowiedników ze względu na niższe koszty ponoszone przez zarządzających, a ponadto potrafią na przestrzeni lat naśladować indeksy z mniejszym odchyleniem.

Należy zauważyć, że w przypadku ETF-ów o replikacji fizycznej poczucie pełnego bezpieczeństwa i braku „trzeciej strony” również jest złudne, pojawić się mogą bowiem problemy z instytucjami przechowującymi i zabezpieczającymi realnie nabyte aktywa.

Dlatego też każdy inwestor powinien każdorazowo samodzielnie podjąć decyzję o wyborze danego funduszu ETF rozumiejąc potencjalne ryzyka i korzyści z niego płynące. Osobiście nie postrzegałbym sposobu replikacji jako głównego czynnika decydującego o wyborze konkretnego ETF na dane aktywa, rynki, indeksy – na pierwszym miejscu stawiałbym zaufanego zarządzającego funduszem, jego staż i wielkość zarządzanych aktywów.

Jak sprawdzić sposób replikacji w danym ETF?

Sposób replikacji można zazwyczaj sprawdzić na stronie internetowej zarządzającego danym funduszem, u brokera lub na niezastąpionej stronie JustETF.com.

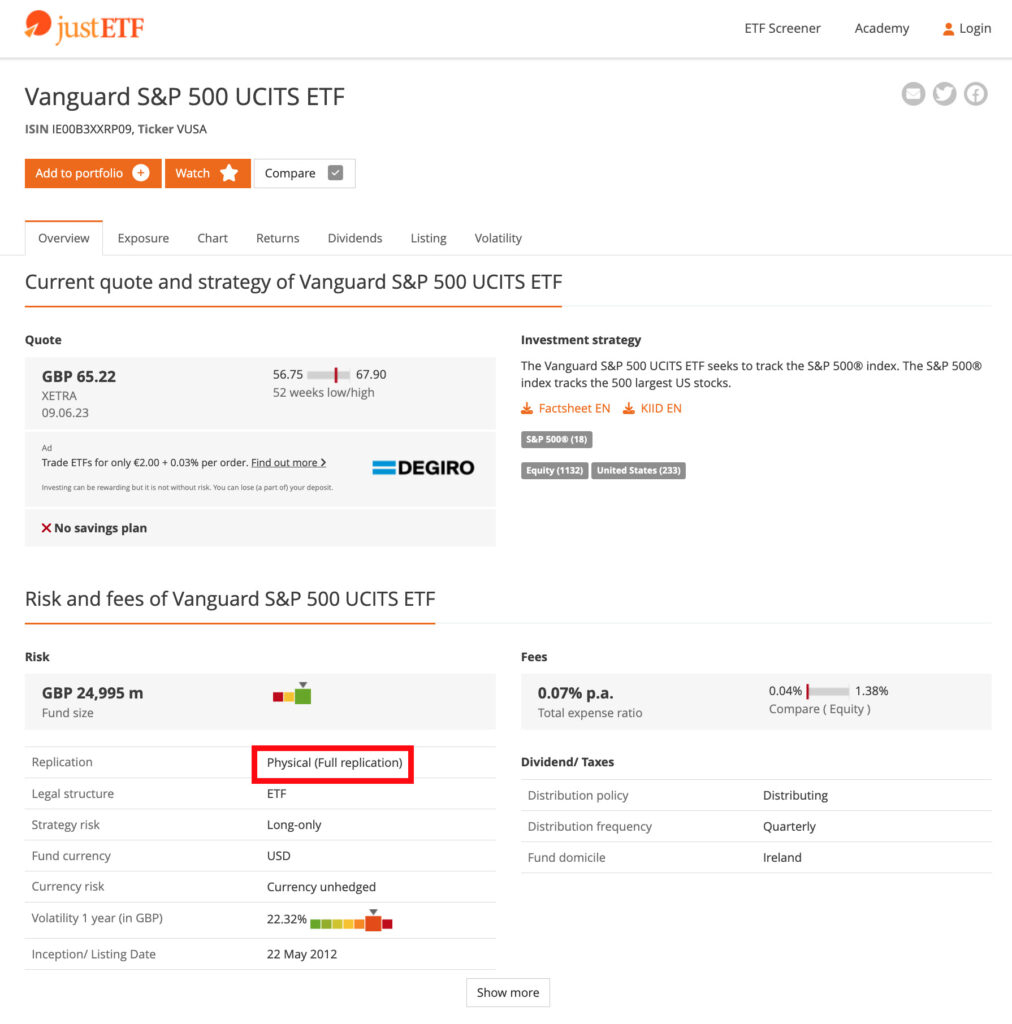

Korzystając z tej ostatniej metody, wystarczy wejść na stronę JustETF.com, wyszukać ETF po nazwie, tickerze lub numerze ISIN, a następnie sprawdzić sposób replikacji w tabeli Risk.

Dla przykładu sprawdźmy sposób replikacji dla bardzo popularnego Vanguard S&P 500 UCITS ETF.

Widzimy, że ten fundusz stosuje pełną replikację fizyczną. Na tejże stronie dowiedzieć się można m.in. o akumulacji dywidend lub ich wypłacaniu, walucie, kosztach, rezydencji, składzie i historycznych stopach zwrotu.

Spodobał Ci się ten artykuł? Uważasz go za przydatny? Postaw kawę dla naszej redakcji i wesprzyj dalszy rozwój serwisu!

Informacje zamieszczane w serwisie Bespace.pl są prywatnymi opiniami autorów i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Wszelkie decyzje inwestycyjne Czytelnik podejmuje na własne ryzyko i odpowiedzialność. Wydawca serwisu nie ponosi odpowiedzialności za treść reklam umieszczanych w serwisie.